Wpływ na rynek gospodarczy / finansowy

Wpływ na rynek gospodarczy / finansowyEfekt zarażenia

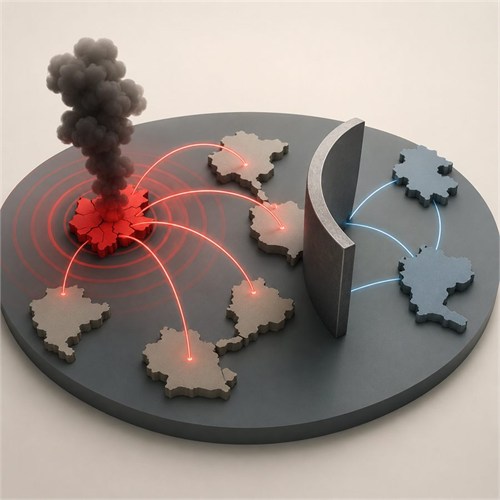

Contagion Effect

Kryzys w jednym kraju może rozprzestrzenić się na inne, gdy inwestorzy, kredytodawcy lub rynki traktują je jako powiązane ryzyka; jednak rzeczywista zakaźność powinna być oddzielona od zwykłej współzależności i wspólnej słabości gospodarczej.

Popularność

Przydatność

Nazwy alternatywne

Financial Contagion / Crisis Contagion / Currency Contagion / Spillover Effect / Domino Effect

Dziedziny

Finanse międzynarodowe / Makroekonomia / Kryzysy walutowe / Kryzysy bankowe / Rynki finansowe / Zarządzanie ryzykiem

Definicja

- Efekt zaraźliwości to rozprzestrzenianie się kryzysu finansowego lub gospodarczego z jednego kraju, rynku lub instytucji na inne, zwłaszcza wtedy, gdy kraje lub rynki otrzymujące kryzys są dotknięte w większym stopniu, niż wynikałoby to wyłącznie z ich własnych fundamentów krajowych. W badaniach nad kryzysami walutowymi jest on często opisywany jako zwiększone prawdopodobieństwo spekulacyjnego ataku na jedną walutę, ponieważ kryzys wystąpił gdzie indziej.

Główna idea

- Kryzys może „zainfekować” powiązane gospodarki lub rynki poprzez strach inwestorów, odpływ kapitału, powiązania handlowe, ekspozycję bankową, powiązania długowe lub wspólnych wierzycieli.

- Efekt jest najsilniejszy, gdy rynki są silnie powiązane, zaufanie jest kruche, a inwestorzy traktują kilka krajów lub aktywów jako część tej samej grupy ryzyka.

- Stare rynkowe powiedzenie wciąż ma zastosowanie: kiedy pewność siebie opuszcza pokój, rzadko zamyka drzwi grzecznie.

Jak to działa

- W jednym kraju występuje szok, taki jak dewaluacja waluty, niewypłacalność, upadek banku lub krach na rynku.

- Inwestorzy ponownie oceniają podobne kraje, rynki lub aktywa i mogą szybko wycofać pieniądze.

- Sprzedaż waluty, spadające ceny aktywów, zaostrzenie kredytów i presja płynności rozprzestrzeniają się na inne gospodarki.

- Rozprzestrzenianie się może zachodzić poprzez rzeczywiste powiązania, takie jak handel i kredyty bankowe, lub poprzez powiązania psychologiczne i finansowe, takie jak panika, zachowania stadne i równoważenie portfela.

- Badacze często rozróżniają prawdziwą infekcję od normalnej współzależności: infekcja oznacza istotny wzrost powiązań między rynkami po wstrząsie, podczas gdy współzależność oznacza, że rynki były już silnie powiązane przed kryzysem.

Przykład użycia

- Jeśli waluta Kraju A załamie się, a inwestorzy następnie sprzedadzą waluty Krajów B i C, ponieważ uważają, że te kraje mają podobne ryzyko związane z zadłużeniem, systemem bankowym lub eksportem, jest to możliwy Efekt Zarażenia.

- Przykładowe zdanie: „Kryzys tajskiego bata wywołał finansową kontagię w części Azji w 1997 roku.”

Znany przykład

- Przykład: Azjski kryzys finansowy z 1997 roku, który rozpoczął się w Tajlandii w lipcu 1997 roku i rozprzestrzenił się na całą Azję Wschodnią, a jego skutki uboczne dotarły również do innych regionów.

- Dlaczego pasuje do tej reguły: Kryzys walutowy w Tajlandii został poprzedzony presją na inne azjatyckie waluty, rynki aktywów, banki i gospodarki, pokazując, jak lokalny szok finansowy może rozprzestrzeniać się regionalnie poprzez zachowania inwestorów, powiązania finansowe i efekty związane z zaufaniem.

Przypadki użycia / Sytuacje, w których ma zastosowanie

- Kryzysy walutowe rozprzestrzeniające się w krajach.

- Panika bankowa rozprzestrzeniająca się z jednego banku lub regionu na inne.

- Krachy na giełdzie rozprzestrzeniają się na rynki globalne.

- Kryzysy zadłużenia suwerennego dotykające kraje o podobnych słabościach fiskalnych lub zewnętrznych.

- Panika inwestorów powodująca odpływ kapitału z grupy rynków wschodzących.

- Modele ryzyka oceniające stabilność finansową transgraniczną.

Kiedy nie używać lub powszechne błędne użycie

- Nie używaj tego w każdym przypadku, gdy rynki poruszają się razem; normalna współzależność nie jest tym samym co zarażenie.

- Nie zakładaj zarażenia tylko dlatego, że dwa rynki spadają w tym samym czasie; mogą reagować na ten sam globalny wstrząs.

- Nie używaj go, gdy kryzys w drugim kraju jest w głównej mierze wyjaśniany przez jego własne podstawy krajowe.

- Nie myl zarażenia finansowego z zarażeniem biologicznym, zarażeniem społecznym ani zarażeniem emocjonalnym, chyba że kontekst jest wyraźnie nieekonomiczny.

- Uważaj na określenie „efekt domina” jako potoczne określenie; opisuje ono wzorzec, ale nie dowodzi przyczyny.

Wynalezienie / Pochodzenie zasady

- Wynalazca: Nieznany. Żaden pojedynczy wynalazca nie jest wyraźnie uznawany za twórcę ogólnej koncepcji „efektu zarażenia” w finansach.

- Rok wynalezienia: Nieznany. Pomysł stał się znaczący w nowoczesnych badaniach nad finansami międzynarodowymi w latach 90., szczególnie w studiach nad atakami spekulacyjnymi i kryzysami walutowymi. Eichengreen, Rose i Wyplosz opublikowali wpływowe prace na temat „zaraźliwych kryzysów walutowych” w 1996 roku.

- Kraj / kontekst pochodzenia: Międzynarodowe finanse i badania nad kryzysem makroekonomicznym; w szczególności badania nad kryzysami walutowymi, rynkami wschodzącymi oraz transgraniczną niestabilnością finansową.

Krótka praktyczna wskazówka

- Kryzys w jednym kraju może rozprzestrzenić się na inne, gdy inwestorzy, kredytodawcy lub rynki traktują je jako powiązane ryzyka; jednak rzeczywista zakaźność powinna być oddzielona od zwykłej współzależności i wspólnej słabości gospodarczej.