Ekonomisk / Finansiell marknadseffekt

Ekonomisk / Finansiell marknadseffektSmittsamhetseffekt

Contagion Effect

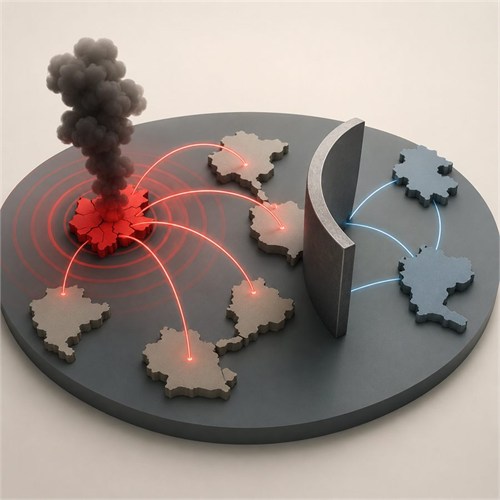

En kris i ett land kan sprida sig till andra när investerare, långivare eller marknader behandlar dem som sammankopplade risker; dock bör verklig smitta skiljas från vanlig ömsesidighet och delad ekonomisk svaghet.

Popularitet

Användbarhet

Alias

Financial Contagion / Crisis Contagion / Currency Contagion / Spillover Effect / Domino Effect

Områden

Internationell finans / Makroekonomi / Valutakriser / Bankkriser / Finansiella marknader / Riskhantering

Definition

- Smittverkningseffekten är spridningen av en finansiell eller ekonomisk kris från ett land, en marknad eller en institution till andra, särskilt när de mottagande länderna eller marknaderna påverkas mer än vad deras egna inhemska fundamenta ensamt skulle förutsäga. Inom forskning om valutakriser beskrivs det ofta som en ökad sannolikhet för spekulativa attacker på en valuta eftersom en kris har inträffat någon annanstans.

Kärnidé

- En kris kan "smitta" relaterade ekonomier eller marknader genom investerarrädsla, kapitalflykt, handelsförbindelser, bankexponering, skuldförbindelser eller gemensamma långivare.

- Effekten är starkast när marknaderna är starkt sammankopplade, förtroendet är skört och investerare behandlar flera länder eller tillgångar som en del av samma riskgrupp.

- Det gamla marknadssägnet gäller fortfarande: när förtroendet lämnar rummet stänger det sällan dörren artigt.

Hur det fungerar

- En chock inträffar i ett land, såsom en valutadevalvering, betalningsinställelse, bankkollaps eller börskrasch.

- Investerare omvärderar liknande länder, marknader eller tillgångar och kan snabbt ta ut pengar.

- Valutaförsäljning, fallande tillgångspriser, kreditåtstramning och likviditetspress sprider sig till andra ekonomier.

- Spridningen kan ske genom verkliga länkar, såsom handel och bankutlåning, eller genom psykologiska och finansiella länkar, såsom panik, flockbeteende och portföljomfördelning.

- Forskare skiljer ofta mellan verklig smitta och normal ömsesidighet: smitta innebär en betydande ökning av länkar mellan marknader efter en chock, medan ömsesidighet innebär att marknaderna redan var starkt sammankopplade före krisen.

Användningsexempel

- Om land A:s valuta kollapsar och investerare sedan säljer valutorna i land B och C eftersom de tror att dessa länder har liknande skulder, bank- eller exportrisker, är detta en möjlig smittoeffekt.

- Exempelsats: “Den thailändska bahtkrisen utlöste finansiell smitta i delar av Asien år 1997.”

Känt exempel

- Exempel: Den asiatiska finanskrisen 1997, som började i Thailand i juli 1997 och spred sig över Östasien, med spillover-effekter som också nådde andra regioner.

- Varför det passar denna regel: Thailands valutakris följdes av påtryckningar på andra asiatiska valutor, tillgångsmarknader, banker och ekonomier, vilket visar hur en lokal finansiell chock kan spridas regionalt genom investerares beteende, finansiella kopplingar och förtroendeeffekter.

Användningsfall / Situationer där det gäller

- Valutakriser sprider sig över länder.

- Bankpanik sprider sig från en bank eller region till andra.

- Börskrascher sprider sig över globala marknader.

- Suverän skuldkris som påverkar länder med liknande finansiella eller externa sårbarheter.

- Investerarpanik som orsakar kapitalflykt från en grupp tillväxtmarknader.

- Riskmodeller som bedömer gränsöverskridande finansiell stabilitet.

När man inte ska använda eller vanlig felanvändning

- Använd det inte för varje fall där marknader rör sig tillsammans; normal ömsesidig beroende är inte samma sak som smitta.

- Anta inte smitta bara för att två marknader faller samtidigt; de kan reagera på samma globala chock.

- Använd det inte när den andra landets kris huvudsakligen förklaras av dess egna inhemska fundamenta.

- Förväxla inte finansiell smitta med biologisk smitta, social smitta eller känslomässig smitta om inte sammanhanget tydligt är icke-ekonomiskt.

- Var försiktig med ”dominoeffekt” som en informell beteckning; det beskriver mönstret men bevisar inte orsaken.

Regeluppfinning / Ursprung

- Uppfunnen av: Okänd. Ingen enskild uppfinnare krediteras tydligt för det allmänna konceptet ”smittoeffekt” inom finans.

- Uppfinningsår: Okänt. Idén blev framträdande inom modern forskning om internationell finans under 1990-talet, särskilt i studier av spekulativa attacker och valutakriser. Eichengreen, Rose och Wyplosz publicerade inflytelserikt arbete om "smittsamma valutakriser" 1996.

- Land / ursprungskontext: Internationell finans- och makroekonomisk krisforskning; särskilt forskning om valutakris, tillväxtmarknader och gränsöverskridande finansiell instabilitet.

Kort praktisk slutsats

- En kris i ett land kan sprida sig till andra när investerare, långivare eller marknader behandlar dem som sammankopplade risker; dock bör verklig smitta skiljas från vanlig ömsesidighet och delad ekonomisk svaghet.