Tác động đến Thị trường Kinh tế / Tài chính

Tác động đến Thị trường Kinh tế / Tài chínhHiệu ứng lây lan

Contagion Effect

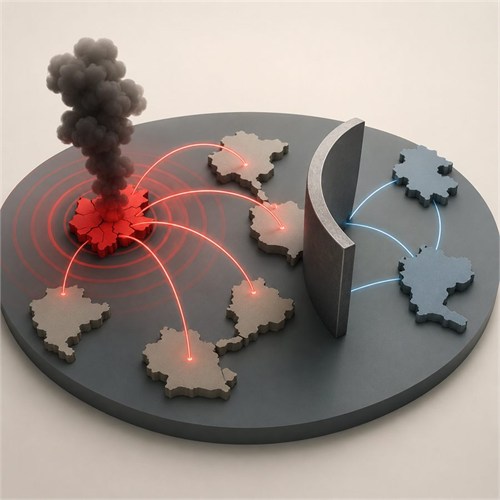

Một cuộc khủng hoảng ở một quốc gia có thể lan sang các quốc gia khác khi các nhà đầu tư, người cho vay hoặc thị trường coi chúng là rủi ro liên kết; tuy nhiên, sự lây lan thực sự nên được tách biệt với sự phụ thuộc thông thường và điểm yếu kinh tế chung.

Mức độ phổ biến

Mức độ hữu ích

Tên gọi khác

Financial Contagion / Crisis Contagion / Currency Contagion / Spillover Effect / Domino Effect

Lĩnh vực

Tài chính quốc tế / Kinh tế vĩ mô / Khủng hoảng tiền tệ / Khủng hoảng ngân hàng / Thị trường tài chính / Quản lý rủi ro

Định nghĩa

- Hiệu ứng lây lan là sự lan truyền của một cuộc khủng hoảng tài chính hoặc kinh tế từ một quốc gia, thị trường hoặc tổ chức sang các quốc gia, thị trường khác, đặc biệt khi các quốc gia hoặc thị trường nhận được bị ảnh hưởng vượt quá những gì nền tảng kinh tế trong nước của họ có thể dự đoán. Trong nghiên cứu về khủng hoảng tiền tệ, nó thường được mô tả như là khả năng tăng cao của một cuộc tấn công đầu cơ vào một loại tiền tệ do một cuộc khủng hoảng đã xảy ra ở nơi khác.

Ý tưởng cốt lõi

- Một cuộc khủng hoảng có thể “lây nhiễm” tới các nền kinh tế hoặc thị trường liên quan thông qua nỗi sợ của nhà đầu tư, dòng vốn tháo chạy, liên kết thương mại, sự tiếp xúc ngân hàng, liên kết nợ hoặc các chủ nợ chung.

- Ảnh hưởng mạnh nhất khi các thị trường có kết nối cao, niềm tin mong manh và các nhà đầu tư coi một số quốc gia hoặc tài sản là một phần của cùng một nhóm rủi ro.

- Câu nói cũ trong thị trường vẫn còn áp dụng: khi sự tự tin rời khỏi căn phòng, nó hiếm khi đóng cửa một cách lịch sự.

Cách hoạt động

- Một cú sốc xảy ra ở một quốc gia, chẳng hạn như giảm giá tiền tệ, vỡ nợ, thất bại ngân hàng, hoặc sụp đổ thị trường.

- Các nhà đầu tư đánh giá lại các quốc gia, thị trường hoặc tài sản tương tự và có thể rút tiền nhanh chóng.

- Bán ngoại tệ, giá tài sản giảm, thắt chặt tín dụng và áp lực thanh khoản lan rộng sang các nền kinh tế khác.

- Sự lan truyền có thể xảy ra thông qua các liên kết thực, chẳng hạn như giao thương và cho vay ngân hàng, hoặc thông qua các liên kết về tâm lý và tài chính, chẳng hạn như hoảng loạn, hành vi bầy đàn và cân đối lại danh mục đầu tư.

- Các nhà nghiên cứu thường phân biệt giữa lây lan thực sự và sự phụ thuộc lẫn nhau bình thường: lây lan ngụ ý sự gia tăng đáng kể trong các liên kết giữa các thị trường sau một cú sốc, trong khi phụ thuộc lẫn nhau có nghĩa là các thị trường đã liên kết chặt chẽ trước khủng hoảng.

Ví dụ sử dụng

- Nếu đồng tiền của Quốc gia A sụp đổ và các nhà đầu tư sau đó bán đồng tiền của các Quốc gia B và C vì họ tin rằng những quốc gia đó có rủi ro về nợ, ngân hàng hoặc xuất khẩu tương tự, đây là một hiệu ứng lan truyền có thể xảy ra.

- Câu ví dụ: “Cuộc khủng hoảng đồng baht Thái Lan đã kích hoạt sự lây lan tài chính khắp một số khu vực của châu Á vào năm 1997.”

Ví dụ nổi tiếng

- Ví dụ: Cuộc Khủng hoảng Tài chính Châu Á năm 1997, bắt đầu ở Thái Lan vào tháng 7 năm 1997 và lan rộng khắp Đông Á, với những tác động lan tỏa cũng tiếp cận các khu vực khác.

- Tại sao nó phù hợp với quy tắc này: Cuộc khủng hoảng tiền tệ của Thái Lan đã dẫn đến áp lực đối với các đồng tiền châu Á khác, thị trường tài sản, ngân hàng và nền kinh tế, cho thấy cách mà một cú sốc tài chính cục bộ có thể lan rộng ra khu vực thông qua hành vi của nhà đầu tư, các liên kết tài chính và tác động về niềm tin.

Các trường hợp / Tình huống mà nó áp dụng

- Các cuộc khủng hoảng tiền tệ lan rộng khắp các quốc gia.

- Cơn hoảng loạn ngân hàng lan từ ngân hàng này hoặc khu vực này sang khu vực khác.

- Các vụ sụp đổ thị trường chứng khoán lan rộng trên các thị trường toàn cầu.

- Khủng hoảng nợ công ảnh hưởng đến các quốc gia có những điểm yếu về tài chính hoặc ngoại tệ tương tự.

- Sự hoảng loạn của nhà đầu tư gây ra tình trạng rút vốn khỏi một nhóm thị trường mới nổi.

- Các mô hình rủi ro đánh giá sự ổn định tài chính xuyên biên giới.

Khi Không Nên Sử Dụng hoặc Sử Dụng Sai Thường Gặp

- Không sử dụng nó cho mọi trường hợp khi các thị trường di chuyển cùng nhau; sự phụ thuộc bình thường không giống như sự lây lan.

- Đừng cho rằng có sự lây lan chỉ vì hai thị trường cùng giảm cùng lúc; chúng có thể đang phản ứng với cùng một cú sốc toàn cầu.

- Không sử dụng nó khi cuộc khủng hoảng của quốc gia thứ hai chủ yếu được giải thích bởi các yếu tố cơ bản trong nước của chính họ.

- Đừng nhầm lẫn lây nhiễm tài chính với lây nhiễm sinh học, lây nhiễm xã hội, hoặc lây nhiễm cảm xúc trừ khi bối cảnh rõ ràng không phải kinh tế.

- Hãy cẩn thận với thuật ngữ “hiệu ứng domino” như một nhãn không chính thức; nó mô tả mô hình nhưng không chứng minh nguyên nhân.

Phát minh / Nguồn gốc của quy tắc

- Được phát minh bởi: Không rõ. Không có nhà phát minh nào được ghi nhận rõ ràng cho khái niệm “hiệu ứng lây lan” nói chung trong tài chính.

- Năm phát minh: Không xác định. Ý tưởng này trở nên nổi bật trong nghiên cứu tài chính quốc tế hiện đại vào những năm 1990, đặc biệt trong các nghiên cứu về các cuộc tấn công đầu cơ và khủng hoảng tiền tệ. Eichengreen, Rose và Wyplosz đã công bố những công trình có ảnh hưởng về “khủng hoảng tiền tệ lây lan” vào năm 1996.

- Quốc gia / bối cảnh xuất xứ: Nghiên cứu tài chính quốc tế và khủng hoảng kinh tế vĩ mô; đặc biệt là nghiên cứu về khủng hoảng tiền tệ, thị trường mới nổi và bất ổn tài chính xuyên biên giới.

Bài học thực tiễn ngắn gọn

- Một cuộc khủng hoảng ở một quốc gia có thể lan sang các quốc gia khác khi các nhà đầu tư, người cho vay hoặc thị trường coi chúng là rủi ro liên kết; tuy nhiên, sự lây lan thực sự nên được tách biệt với sự phụ thuộc thông thường và điểm yếu kinh tế chung.